L'efficience d'un capital dépend moins de sa capacité d'accumulation que de sa structuration financière, juridique et fiscale. Face aux cycles économiques, l'élaboration d'une stratégie patrimoniale globale devient le pivot décisionnel permettant de transformer une épargne de précaution passive en un portefeuille d'actifs diversifié, résilient et créateur de valeur à long terme.

Une stratégie patrimoniale structurée permet de répondre à trois enjeux fondamentaux :

- constituer et protéger un capital,

- optimiser ce capital sur le plan fiscal,

- organiser la transmission du capital dans les conditions les plus favorables.

Cet article présente les leviers disponibles, les véhicules pertinents et les principes d'une allocation patrimoniale raisonnée, adaptée à différents profils et horizons de vie.

Qu'est-ce qu'une stratégie patrimoniale ?

Définition et périmètre

Une stratégie patrimoniale est un ensemble cohérent de décisions d'allocation, de protection et de transmission des actifs d'un individu ou d'un foyer, en fonction de ses objectifs de vie, de son horizon temporel et de sa situation fiscale. Elle n'est pas réservée aux grandes fortunes : elle s'adresse à tout particulier qui souhaite donner une direction claire à la gestion de son épargne et de ses investissements.

Le périmètre d'une stratégie patrimoniale concerne l'ensemble des actifs détenus : résidence principale, immobilier locatif, épargne financière (livrets, assurance-vie, PEA), investissements en actifs non cotés, et actifs professionnels le cas échéant. Il intègre également les passifs (crédits en cours) et les droits futurs (retraite, succession attendue).

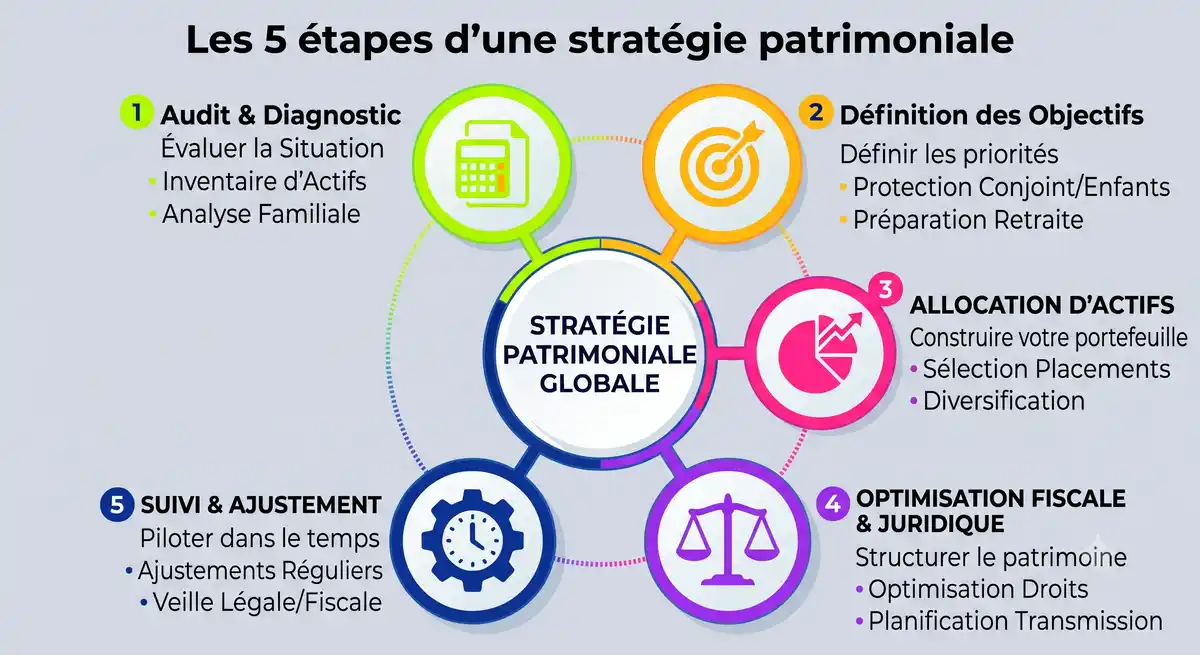

Les cinq piliers d'une stratégie patrimoniale structurée

Toute stratégie patrimoniale repose sur cinq piliers complémentaires et interdépendants :

- L'évaluation : identifier les potentiels et les ressources disponibles.

- La constitution : accumuler des actifs de manière régulière et cohérente avec ses objectifs.

- La protection : sécuriser le patrimoine contre les aléas de la vie (décès, incapacité, responsabilité civile).

- L'optimisation : améliorer le rendement net après fiscalité des actifs détenus.

- Le suivi et la transmission : organiser le transfert du patrimoine aux générations suivantes dans les conditions les plus favorables.

Ces cinq piliers ne sont pas séquentiels : ils doivent être traités simultanément, en tenant compte des interactions entre eux.

Les fondements de la constitution patrimoniale

Constituer et protéger son patrimoine

La constitution d'un patrimoine repose sur deux mécanismes complémentaires : l'épargne régulière (flux entrant constant, quelle que soit la conjoncture) et l'investissement (allocation de cette épargne vers des actifs à potentiel de valorisation). La capacité d'épargne est le premier déterminant de la constitution patrimoniale, avant même le choix des actifs.

Un principe fondamental s'impose : l'épargne de précaution (3 à 6 mois de dépenses courantes sur des supports liquides et sécurisés) doit être constituée avant tout investissement à long terme. Elle garantit que les actifs investis ne seront pas liquidés prématurément en cas d'imprévu financier.

Les outils de protection du patrimoine

La protection du patrimoine passe par plusieurs mécanismes complémentaires. La couverture assurantielle (assurance-vie en cas de décès, prévoyance invalidité/incapacité) sécurise les proches et préserve le patrimoine en cas d'aléa de vie. La structure juridique, pour les investisseurs plus avancés (SCI, holding patrimoniale), peut offrir une protection supplémentaire et une flexibilité de gestion accrue.

La diversification des actifs constitue en elle-même une forme de protection patrimoniale : répartir les risques entre différentes classes d'actifs, zones géographiques et horizons temporels limite l'exposition aux chocs sectoriels ou de marché.

L'assurance-vie comme socle patrimonial

L'assurance-vie est l'enveloppe patrimoniale la plus répandue en France, avec plus de 1 800 milliards d'euros d'encours selon la Banque de France. Elle présente trois atouts majeurs : une fiscalité avantageuse sur les gains après 8 ans de détention, une souplesse d'allocation (fonds en euros à capital garanti par l'assureur, unités de compte exposées aux marchés), et un régime successoral très favorable, permettant de transmettre jusqu'à 152 500 euros par bénéficiaire en franchise de droits.

Ce n'est pas le véhicule adapté à tous les objectifs : il convient particulièrement à une épargne de moyen et long terme, à une logique de transmission et à une diversification multisupport progressive.

Diversifier un patrimoine

La diversification d'un patrimoine a pour principal objectif d'en renforcer la résilience. Parmi les véhicules d'investissements, voici quelques pistes pour structurer votre stratégie patrimoniale.

L'immobilier, pilier traditionnel du patrimoine français

L'immobilier représente en moyenne 61 % du patrimoine brut des ménages français selon l'INSEE. Il offre plusieurs caractéristiques intéressantes : revenus locatifs récurrents, valorisation potentielle à long terme, effet de levier via le crédit immobilier, et diversité des formes accessibles (résidence principale, locatif direct, SCPI, nue-propriété).

Ses limites sont tout aussi structurelles : illiquidité, concentration géographique, frais de transaction élevés et sensibilité aux évolutions réglementaires (encadrement des loyers, fiscalité des revenus fonciers, normes énergétiques). L'immobilier est un pilier patrimonial solide, mais insuffisant à lui seul pour une stratégie patrimoniale pleinement diversifiée.

Les marchés financiers et les actifs cotés

Les actions et les fonds cotés permettent d'accéder à la croissance économique mondiale à travers des actifs liquides et diversifiables. Les ETF indiciels, accessibles via PEA, compte-titres ou assurance-vie, constituent une approche efficiente pour s'exposer aux marchés sans expertise sectorielle avancée, avec des frais de gestion réduits.

La volatilité des marchés cotés est leur principal inconvénient structurel : elle peut engendrer des réactions comportementales préjudiciables (vente en panique lors des corrections, achats euphoriques lors des pics de valorisation). Un horizon de placement d'au moins 5 à 8 ans est indispensable pour traverser les cycles sans compromettre la stratégie d'ensemble.

Les actifs non cotés et le private equity

Le private equity constitue une classe d'actifs structurellement complémentaire aux marchés cotés. En finançant des entreprises non cotées à différents stades de leur développement (capital-risque, capital-développement, capital-transmission), il offre une exposition à la création de valeur économique réelle, avec une corrélation historiquement plus faible aux marchés boursiers.

Historiquement réservé aux investisseurs institutionnels, le private equity est désormais accessible aux particuliers via des véhicules réglementés (FCPR, FPCI) ou des clubs d'investissement comme Blast.club, qui sélectionnent des dossiers et les proposent à leurs membres après un processus rigoureux d'analyse et de due diligence. Son caractère illiquide (horizon de 5 à 10 ans) exige une allocation réfléchie et proportionnée au patrimoine global. Pour approfondir le sujet, consultez notre article sur [ancre : comment intégrer le private equity dans une stratégie patrimoniale] [URL à renseigner].

Les actifs tangibles alternatifs

L'or, les groupements forestiers d'investissement (GFI), les vignobles ou les actifs agricoles constituent des classes d'actifs tangibles dont les dynamiques de valorisation sont distinctes des marchés financiers. Ils peuvent jouer un rôle de diversification et de couverture partielle contre l'inflation dans un patrimoine global déjà bien structuré.

Ces actifs présentent des contraintes spécifiques : liquidité réduite, expertise requise pour leur évaluation et frais de gestion à intégrer dans le calcul du rendement net. Ils ne constituent pas un pilier central d'une stratégie patrimoniale, mais un complément de diversification pour les patrimoines avancés.

Optimisation fiscale : réduire l'impôt légalement et efficacement

Les enveloppes fiscales incontournables

L'optimisation fiscale d'un patrimoine commence par l'utilisation des enveloppes dédiées disponibles en France :

- L'assurance-vie : abattement annuel sur les gains après 8 ans (4 600 euros pour un célibataire, 9 200 euros pour un couple), et régime successoral très favorable.

- Le PEA : exonération des plus-values après 5 ans de détention (hors prélèvements sociaux à 18,6 %). Plafond de versement : 150 000 euros.

- Le PEA-PME : même avantage fiscal que le PEA, dédié aux PME et ETI éligibles. Plafond : 225 000 euros.

- Le plan d'épargne retraite (PER) : déductibilité des versements du revenu imposable dans la limite d'un plafond annuel, avec un différé de fiscalité jusqu'à la sortie en rente ou en capital.

Ces enveloppes sont complémentaires et peuvent être cumulées. Leur choix doit être cohérent avec les objectifs (retraite, transmission, revenus complémentaires) et la tranche d'imposition de l'investisseur.

Les dispositifs de réduction d'impôt liés à l'investissement

Plusieurs dispositifs permettent de réduire l'impôt sur le revenu en contrepartie d'investissements dans des actifs qualifiés. Le dispositif IR-PME offre une réduction d'impôt pour investissement direct au capital de PME éligibles. Les FCPR fiscaux permettent une exonération des plus-values sous conditions de durée de détention. Des dispositifs spécifiques existent également pour l'investissement forestier ou dans certaines zones géographiques prioritaires.

Ces mécanismes sont soumis à des conditions précises, à des plafonds annuels et évoluent régulièrement par voie législative. Une consultation avec un conseiller fiscal ou un professionnel de la gestion patrimoniale est indispensable avant tout engagement.

La fiscalité des revenus du patrimoine

Les revenus générés par les actifs patrimoniaux (loyers, dividendes, plus-values, intérêts) sont soumis à des régimes fiscaux distincts selon leur nature. Les revenus fonciers sont intégrés au revenu imposable (barème progressif de l'impôt sur le revenu) selon les règles du régime réel ou du micro-foncier. Les dividendes et plus-values mobilières sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 %, ou au barème progressif sur option si cela est plus avantageux.

L'arbitrage entre ces régimes suppose une vision globale de la situation fiscale du foyer. Un accompagnement professionnel est recommandé dès lors que la structure du patrimoine se complexifie.

Préparer la transmission de son patrimoine

Pourquoi anticiper la transmission ?

La transmission non préparée d'un patrimoine peut engendrer des coûts fiscaux considérables et des conflits familiaux évitables. En France, les droits de succession peuvent atteindre jusqu'à 45 % en ligne directe au-delà des abattements légaux, et 60 % pour les bénéficiaires sans lien familial avec le défunt.

Anticiper la transmission, c'est organiser le transfert des actifs de son vivant, en utilisant les outils disponibles pour réduire la charge fiscale et garantir le respect de ses volontés. Plus la réflexion est entamée tôt, plus les leviers disponibles sont nombreux et leur impact significatif.

Les outils juridiques et fiscaux de la transmission

Les principaux outils de transmission patrimoniale incluent :

- Le testament : organise la répartition des biens dans le respect de la réserve héréditaire légale due aux héritiers réservataires.

- La donation entre vifs : transfert anticipé d'actifs aux héritiers, avec des abattements renouvelables tous les 15 ans (100 000 euros par enfant en ligne directe).

- L'assurance-vie : permet de désigner librement des bénéficiaires en dehors des règles successorales de droit commun, avec un régime fiscal très favorable pour les contrats souscrits avant 70 ans.

- Le démembrement de propriété : séparer l'usufruit et la nue-propriété permet de transmettre la nue-propriété à moindre coût fiscal, tout en conservant la jouissance ou les revenus du bien de son vivant.

La donation de son vivant comme levier d'optimisation

La donation est l'un des outils les plus puissants de l'optimisation successorale. Elle permet de transmettre jusqu'à 100 000 euros par enfant et par parent tous les 15 ans en franchise totale de droits, grâce à l'abattement légal en ligne directe. Des abattements spécifiques existent également pour les dons de sommes d'argent à des enfants, petits-enfants ou arrière-petits-enfants majeurs.

Un calendrier de donations bien planifié, débuté suffisamment tôt, peut permettre de transmettre une part significative du patrimoine sans fiscalité successorale. Cette stratégie doit être coordonnée avec les besoins financiers présents et futurs du donateur et la structure globale du patrimoine.

Le rôle des professionnels dans la gestion patrimoniale

Conseiller en gestion de patrimoine (CGP) et conseiller en investissements financiers (CIF)

Le conseiller en gestion de patrimoine (CGP) est un professionnel dont le rôle est d'accompagner les particuliers dans la structuration globale de leur patrimoine : allocation d'actifs, optimisation fiscale, préparation à la transmission. Il dispose d'une vision transversale couvrant les dimensions financières, fiscales et juridiques.

Le conseiller en investissements financiers (CIF) est un statut réglementé par l'AMF, qui autorise à formuler des recommandations personnalisées sur des instruments financiers. Un professionnel peut cumuler les deux qualités. Dans tous les cas, vérifier l'inscription de l'intermédiaire sur le registre ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance) est une précaution non négociable.

Comment choisir un intermédiaire financier ?

Le choix d'un professionnel de la gestion patrimoniale doit reposer sur plusieurs critères objectifs : transparence sur le mode de rémunération (honoraires, commissions ou les deux), étendue des qualifications et agréments détenus, capacité à proposer des solutions indépendantes non limitées à un réseau de produits captifs.

Les clubs d'investissement comme Blast.club jouent un rôle complémentaire à celui d'un CGP : ils donnent accès à des dossiers d'investissement en actifs non cotés sélectionnés, que les circuits traditionnels de gestion de patrimoine proposent rarement. Pour en savoir plus sur notre approche de sélection des dossiers, consultez notre page dédiée : [ancre : notre méthode de sélection des dossiers] [URL à renseigner].

Tendances et évolutions de la gestion patrimoniale

La démocratisation des actifs non cotés

L'une des tendances structurelles les plus significatives de la décennie est l'ouverture progressive des actifs non cotés aux investisseurs particuliers. Le cadre législatif français a progressivement élargi l'accès aux FCPR via l'assurance-vie et les PER. Les clubs d'investissement se développent comme un vecteur de démocratisation du private equity, permettant à des particuliers de co-investir sur des dossiers auparavant réservés aux institutionnels.

Cette tendance répond à une demande croissante de diversification, de décorrélation avec les marchés cotés, et de sens dans l'allocation patrimoniale.

L'impact des évolutions législatives

La gestion patrimoniale est structurellement dépendante des évolutions législatives et fiscales. Les réformes successives (flat tax, réforme de l'IFI, évolutions du dispositif IR-PME, loi Pacte, loi industrie verte de 2023) ont profondément modifié les paramètres de l'optimisation patrimoniale au cours des dernières années.

Une veille régulière sur les évolutions du cadre fiscal et réglementaire, idéalement avec l'appui d'un professionnel qualifié, est indispensable pour s'assurer que la stratégie patrimoniale reste adaptée à l'environnement en vigueur.

Quelques pistes après lecture de cet article

Étape 1 : dresser un bilan patrimonial complet

Inventoriez l'intégralité de vos actifs (immobilier, épargne financière, investissements, actifs professionnels) et de vos passifs (crédits en cours, engagements). Ce bilan est la base indispensable de toute réflexion patrimoniale structurée et honnête.

Étape 2 : formaliser ses objectifs et son horizon

Identifiez vos objectifs prioritaires (préparer la retraite, financer un projet, transmettre un patrimoine, optimiser votre fiscalité) et l'horizon associé à chacun. Ces éléments conditionneront directement vos choix d'allocation et de véhicules.

Étape 3 : optimiser les enveloppes fiscales disponibles

Vérifiez que vous utilisez les enveloppes fiscales adaptées à vos objectifs : PEA, PEA-PME, assurance-vie, PER. L'optimisation de ces enveloppes peut représenter un gain fiscal significatif sur le long terme sans risque supplémentaire.

Étape 4 : diversifier son allocation patrimoniale

Répartissez votre patrimoine entre différentes classes d'actifs : immobilier, actifs cotés, private equity, actifs tangibles. La diversification ne se limite pas à la bourse ni à l'immobilier : les actifs non cotés offrent des dynamiques complémentaires pour renforcer la résilience globale du patrimoine.

Étape 5 : anticiper la transmission dès aujourd'hui

La transmission patrimoniale s'optimise dans la durée. Engagez une réflexion sur les outils disponibles (donations, assurance-vie, démembrement de propriété) avec l'appui d'un professionnel qualifié, idéalement avant que les enjeux successoraux ne deviennent urgents.

À retenir

- Une stratégie patrimoniale structurée repose sur cinq piliers complémentaires : évaluation, constitution, protection, optimisation fiscale et transmission.

- Le patrimoine brut moyen des ménages français s'élevait à 276 900 euros en 2024 selon l'INSEE, mais la majorité des ménages ne dispose pas de stratégie formalisée.

- L'immobilier représente en moyenne 61 % du patrimoine brut des ménages français : une concentration sectorielle qui appelle une diversification vers d'autres classes d'actifs.

- Les enveloppes fiscales disponibles (PEA, PEA-PME, assurance-vie, PER) permettent d'améliorer significativement le rendement net sans risque additionnel, à condition d'être utilisées de manière cohérente avec ses objectifs.

- Le private equity est une classe d'actifs complémentaire aux marchés cotés, avec une corrélation historiquement plus faible aux indices boursiers et un horizon d'investissement de 5 à 10 ans.

- Les droits de succession peuvent atteindre jusqu'à 45 % en ligne directe au-delà des abattements légaux : anticiper la transmission est un levier d'optimisation patrimoniale majeur.

- Le rôle d'un professionnel (CGP, CIF) est précieux pour les patrimoines complexes : il offre une vision transversale couvrant les dimensions financières, fiscales et juridiques.

- Les évolutions législatives fréquentes rendent indispensable une veille régulière pour maintenir l'efficacité d'une stratégie patrimoniale dans le temps.

FAQ : stratégies patrimoniales

Qu'est-ce qu'une stratégie patrimoniale ?

Une stratégie patrimoniale est un ensemble cohérent de décisions portant sur la constitution, la protection, l'optimisation fiscale et la transmission des actifs d'un individu ou d'un foyer. Elle prend en compte les objectifs de vie, l'horizon temporel et la situation fiscale de l'investisseur. Elle ne se limite pas aux grandes fortunes : elle s'adresse à tout particulier souhaitant donner une direction structurée à la gestion de son patrimoine.

À partir de quel patrimoine faut-il formaliser une stratégie patrimoniale ?

Il n'existe pas de seuil légal. En pratique, dès qu'un patrimoine dépasse quelques dizaines de milliers d'euros ou inclut plusieurs types d'actifs (immobilier, épargne financière, investissements), une réflexion structurée devient pertinente. Les enjeux fiscaux et successoraux justifient un accompagnement professionnel à partir d'un patrimoine de l'ordre de 100 000 euros, selon la complexité de la situation.

Comment optimiser fiscalement son patrimoine ?

L'optimisation fiscale repose d'abord sur l'utilisation des enveloppes dédiées (PEA, PEA-PME, assurance-vie, PER) pour réduire l'imposition des revenus et des plus-values. Elle passe également par des dispositifs de réduction d'impôt liés à certains investissements (IR-PME, FCPR fiscaux). Chaque situation étant spécifique, un conseiller en gestion de patrimoine ou un expert fiscal est recommandé pour identifier les leviers les plus adaptés.

Comment intégrer le private equity dans une stratégie patrimoniale ?

Le private equity s'intègre comme une poche de diversification illiquide, complémentaire aux actifs cotés et à l'immobilier. Il est recommandé d'y allouer une fraction raisonnée du patrimoine global (dont la proportion dépend de la situation personnelle), compatible avec un horizon de 5 à 10 ans sans besoin de liquidité. L'accès se fait via des FCPR, des FPCI ou des clubs d'investissement comme Blast.club, qui sélectionnent des dossiers et les proposent à leurs membres après due diligence.

Quels sont les outils de transmission du patrimoine existant ?

Les principaux outils sont le testament (répartition des biens dans le respect de la réserve héréditaire), la donation entre vifs (avec abattements renouvelables tous les 15 ans), l'assurance-vie (désignation libre de bénéficiaires avec régime fiscal favorable) et le démembrement de propriété (transmission de la nue-propriété à moindre coût fiscal). Ces outils sont complémentaires et doivent être combinés en fonction des objectifs et de la structure du patrimoine.

Quel professionnel consulter pour gérer son patrimoine ?

Le conseiller en gestion de patrimoine (CGP) dispose d'une vision transversale sur les dimensions financières, fiscales et juridiques. Le conseiller en investissements financiers (CIF), statut réglementé par l'AMF, est habilité à formuler des recommandations personnalisées sur des instruments financiers. Vérifier l'inscription du professionnel sur le registre ORIAS est indispensable avant tout engagement. Ces professionnels sont complémentaires aux clubs d'investissement, qui se concentrent sur l'accès à des dossiers non cotés sélectionnés.

Investir dans les startups

Blast. permet d'investir dans des startups sélectionnées avec soin par des investisseurs reconnus et expérimentés.